Como gerir o orçamento familiar e poupar com a regra 50/30/20

Precisa de um método eficaz para poupar e organizar as suas finanças pessoais? Conheça a regra 50/30/20.

Quer viva só ou tenha a seu cargo uma família, a gestão mensal do ordenado não é uma tarefa fácil. São as prestações da casa, as contas da água e da luz, os gastos no supermercado… as despesas acumulam-se e o dinheiro não estica. Por isso, é fundamental geri-lo eficazmente e com responsabilidade.

Uma das formas de o fazer passa pela criação de um orçamento mensal. No fundo, trata-se de planear e dividir as despesas em função dos rendimentos. Ainda que pareça algo simples, nem sempre é fácil saber como organizar o orçamento e este acaba por fugir do controlo.

Para ajudar nessa tarefa, apresentamos a regra 50/30/20. Este método permite-lhe fazer face às despesas do dia a dia, ao mesmo tempo que garante os seus planos de poupança e investimento e ainda prevê uma parte para gastar em atividades de lazer.

O que é a regra 50/30/20?

É um método simples e prático – e também um dos mais recomendados pelos especialistas – que ajuda não só a gerir o orçamento familiar de forma eficiente, mas também a poupar e atingir objetivos financeiros.

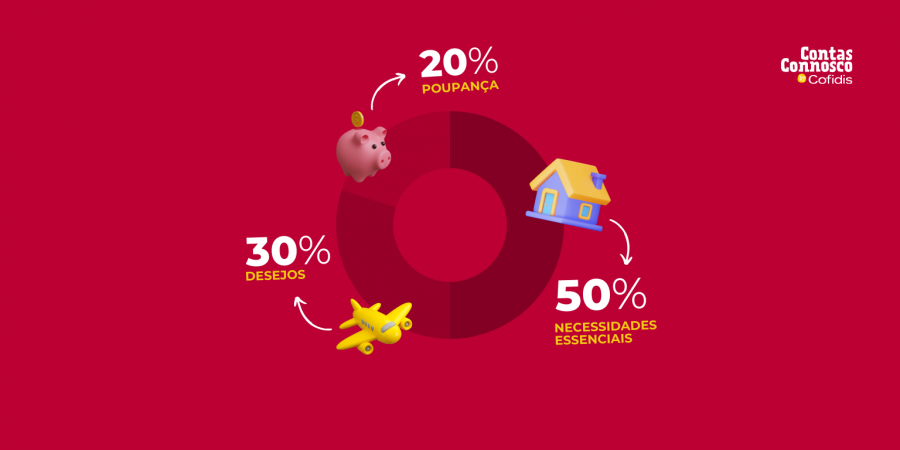

A regra 50/30/20 consiste em dividir o rendimento líquido mensal (ou seja, o seu salário depois dos impostos) em três categorias de despesas: necessidades, desejos e poupanças.

Ao seguir este método, consegue também reavaliar o seu estilo de vida e fazer ajustes que garantam um maior bem-estar financeiro.

A regra foi apresentada pela primeira vez em 2005, no livro All Your Worth: The Ultimate Lifetime Money Plan, da autoria da senadora norte-americana Elizabeth Warren e da sua filha, Amelia Warren Tyagi.

Como funciona este método?

A regra 50/30/20 é, no fundo, uma forma de rastrear e controlar os gastos, dividindo o rendimento em percentagens, tendo em conta a importância das despesas: 50% para as necessidades inadiáveis, 30% para os desejos e atividades de lazer e 20% para a poupança ou amortização de dívidas.

Vamos a um exemplo prático: imagine que no seu agregado familiar existem duas pessoas com rendimentos e, em conjunto, levam para casa 2.500 euros. Seguindo a regra 50/30/20, deve destinar 1.250 euros às necessidades da família, 750 euros aos desejos e 500 euros à poupança ou amortização de dívidas.

50% para necessidades essenciais

As despesas essenciais devem ser as primeiras a serem consideradas na hora de fazer o orçamento. Assim, 50% do rendimento deve ser dedicado às contas que têm obrigatoriamente de ser pagas e àquilo que é necessário para sobreviver. Por exemplo:

- Renda ou crédito à habitação e condomínio;

- Contas da água, luz, gás e telecomunicações;

- Despesas de supermercado;

- Despesas de saúde;

- Seguros;

- Educação;

- Gastos com transportes;

- Prestações de outros créditos;

- Impostos como o IMI ou IUC.

30% para desejos

Os desejos são produtos, serviços e atividades em que gasta dinheiro porque quer e não por serem essenciais. No fundo, é tudo aquilo que torna a vida mais agradável e que faz por prazer. Por exemplo:

- Subscrições de serviços de streaming;

- Ginásio;

- Refeições em restaurantes;

- Hobbies, como a leitura;

- Férias;

- Bilhetes para eventos;

- Roupas e acessórios não essenciais;

- Telemóveis e outros gadgets eletrónicos.

20% para poupança

Por fim, os restantes 20% devem ser destinados ao seu futuro financeiro. Comece por utilizar esse valor para amortizar antecipadamente todos os seus créditos (se os tiver).

Depois de pagar os empréstimos, destine este montante para criar, por exemplo, um fundo de emergência (que deve ser equivalente às suas despesas durante seis a 12 meses), um Plano de Poupança-Reform (PPR) ou investir em outros produtos financeiros.

Como aplicar a regra 50/30/20 passo a passo

Para colocar em prática a regra 50/30/20, siga os seguintes passos:

1. Calcule o seu rendimento

Quer seja trabalhador por conta de outrem ou trabalhador independente, é importante que saiba exatamente quanto dinheiro entra na sua conta todos os meses. Não se esqueça de considerar o subsídio de alimentação, se o receber, e os subsídios de férias e Natal nos meses correspondentes. Tenha em conta que os casais devem considerar os rendimentos líquidos de ambos os elementos.

2. Registe as suas despesas e categorize-as

Tome nota de todos os gastos mensais, separando-os pelas três categorias da regra: necessidades, desejos e poupança.

3. Avalie e ajuste despesas

É bastante provável que nos primeiros tempos as despesas não correspondam exatamente às percentagens definidas.

O importante é que todos os meses avalie os seus gastos e os ajuste, sobretudo aqueles que dizem respeito a despesas indispensáveis ou supérfluas. Lembre-se que quanto mais despesas conseguir cortar, mais conseguirá poupar.

É possível alterar as percentagens?

Sim. Até porque deve ter sempre em conta a sua situação e necessidades. Por exemplo, se 50% do seu rendimento não for suficiente para fazer face às despesas necessárias, pode utilizar as percentagens 60/30/10.

Contudo, se precisa de mais de metade do seu dinheiro para gastos inadiáveis, será boa ideia reavaliar as suas despesas e fazer alguns cortes, principalmente na categoria de desejos.

Por outro lado, se a amortização de dívidas ou a poupança forem prioritárias, pode considerar as percentagens 50/20/30.

Quais as vantagens de seguir a regra 50/30/20?

Entre as principais vantagens, estão:

- Facilidade de uso: é uma regra intuitiva e fácil de aplicar;

- Melhor gestão financeira: este método ajuda a gerir o dinheiro de uma forma equilibrada, dividindo-o pelas diferentes categorias;

- Prioridade aos gastos mais importantes: a regra assegura que as necessidades indispensáveis estão cobertas sem ultrapassar o orçamento e sem criar dívidas;

- Destaque aos objetivos de poupança: uma vez que o método prevê que parte dos rendimentos são dedicados à poupança, é mais fácil criar um fundo de emergência para despesas imprevistas ou alcançar objetivos futuros;

- Segurança financeira a longo prazo: este método ajuda a garantir um futuro estável.

Assim, para garantir o sucesso deste método, é importante que respeite as percentagens que definir. Sugerimos que analise bem os seus rendimentos e despesas e tente que, pelo menos, um quinto do seu rendimento seja destinado a soluções de poupança e investimento.