4 motivos para investir a longo prazo

Com tantas obrigações, responsabilidades e opções no curto prazo, pode haver pouca motivação para pensar em poupar dinheiro e investir a longo prazo.

Em Portugal, investir ainda não faz parte da nossa cultura. Não é tema de conversa com os amigos, não falamos sobre isso em casa e nem sequer é algo que tenhamos aprendido em profundidade na escola.

Investir é, apesar de tudo, algo absolutamente essencial para uma vida com tranquilidade financeira. A curto prazo as vantagens podem não ser tão percetíveis, mas o efeito bola de neve que se verifica a longo prazo pode resultar em melhorias substanciais.

Neste artigo, destaco quatro razões para o incentivar a investir a longo prazo.

1. O poder do tempo e do juro composto

Quando mergulhamos no mundo das finanças pessoais, somos imediatamente confrontados com o termo “juro composto”. Segundo Albert Einstein, a oitava maravilha do mundo.

Se o juro simples se consegue quando aplicamos o nosso dinheiro num produto que dá algum tipo de retorno, o juro composto eleva a fasquia: surge quando reinvestimos os retornos recebidos, aumentando o bolo de investimento sem qualquer esforço da nossa parte.

O juro composto é o pormenor matemático que pode tornar uma pessoa normal, com um emprego das 9h00 às 18h00, num milionário. É o fenómeno de colocar dinheiro a gerar dinheiro. Deixamos de ser apenas nós a fazer o esforço, trabalhar e poupar para investir, e começamos a multiplicar o dinheiro que foi gerado pelo investimento inicial.

Vamos a um exemplo prático para ilustrar o poder do crescimento exponencial. Imagine que investe 1.000 euros num produto com taxa fixa garantida de 10% (eu sei que, infelizmente, não existe, mas vamos usar este valor para simplificar). Este produto não permite reforços adicionais, mas oferece duas alternativas para os juros gerados:

- Alternativa A: a taxa de juro é paga anualmente para a conta à ordem da pessoa que subscreveu (juro simples)

- Alternativa B: a taxa de juro é reinvestida anualmente no mesmo produto financeiro (juro composto)

Optando pela alternativa A, ao fim de 40 anos teria recebido 100 euros anuais na sua conta à ordem, totalizando 4.000 euros, e o produto financeiro continuaria com os 1.000 euros investidos inicialmente. Ou seja, 1.000 euros transformar-se-iam em 5.000 euros: 20% de poupança e 80% de resultado do investimento.

Optando pela alternativa B, na qual todos os juros são reinvestidos no próprio produto, o valor acumulado seria de 45.259 euros: 2% de poupança e 98% de resultado do investimento.

Neste cenário, enquanto o dinheiro poupado é capaz de gerar 4.000 euros, o dinheiro gerado pelos juros totalizam 44.353,82 euros. E isto sem qualquer esforço da sua parte.

Isto é absolutamente fantástico, mas provavelmente agora está a pensar: qual é a relação do juro composto com o investimento a longo prazo? É que a magia do crescimento exponencial só se manifesta ao fim de algum tempo.

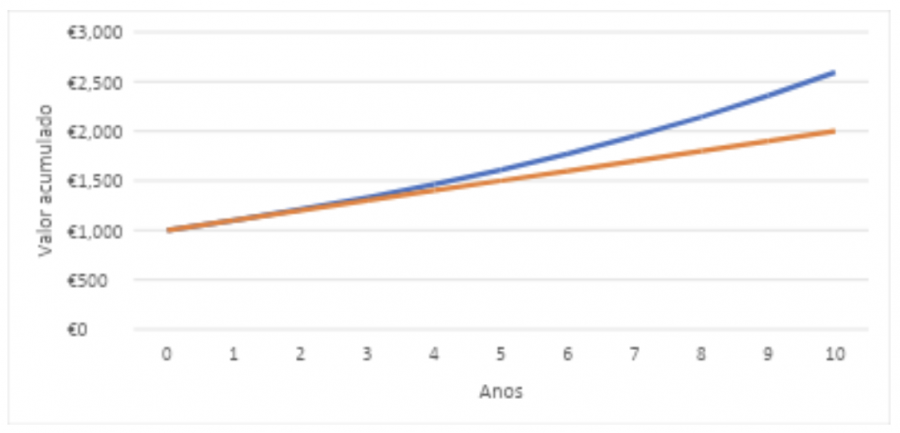

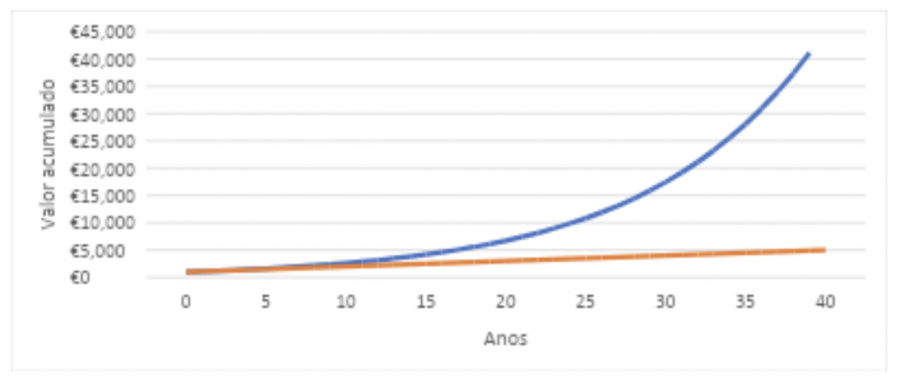

Inicialmente, nos primeiros anos, as diferenças podem ser negligenciáveis ou pouco atrativas:

No entanto, se deixar que o tempo faça a sua parte, as diferenças são absolutamente transformadoras:

O esforço será o mesmo, em ambos os casos: um investimento inicial de 1.000 euros. No entanto, os resultados dos juros compostos ao longo do tempo são inegáveis e um dos maiores incentivos para investir a longo prazo.

Vamos a outro exemplo? Vamos imaginar que quer acumular 150.000 euros como complemento à reforma da Segurança Social. Com os mesmos pressupostos do caso anterior (10% de rentabilidade anual) quanto será que teria de investir por mês, em função do tempo que tem até aos 65 anos?

- 1.937 euros para um prazo de 5 anos

- 780 euros para um prazo de 10 anos

- 210 euros para um prazo de 20 anos

- 68 euros para um prazo de 30 anos

- 20 euros para um prazo de 40 anos

O esforço necessário é consideravelmente inferior para prazos mais alargados. Isto porque, neste caso, é o juro composto que faz a maior parte do trabalho.

Apesar do nome do conceito ser “juro composto”, este é aplicado a todo o tipo de ganhos que possa receber dos investimentos feitos e não apenas a juros. Tenha em conta que os dividendos ou as mais-valias da venda de um ativo também se enquadram nos juros compostos. E desde que os ganhos sejam reinvestidos, terá o dinheiro a trabalhar para si.

O juro composto é, então, o pormenor matemático que permite usar o tempo a seu favor para atingir objetivos financeiros em tempo útil.

“Não trabalhe por dinheiro. Faça o dinheiro trabalhar por si.” – Robert Kiyosaki

2. Menor risco de mercado

Infelizmente, taxas fixas e garantidas de 10%, como as apresentadas nos exemplos anteriores, não existem nos dias de hoje.

Para ter a possibilidade de obter retornos nessa ordem de grandeza, tem de investir em produtos sem capital garantido. No entanto, estes produtos não oferecem qualquer promessa de rentabilidade e são considerados de alto risco devido à sua volatilidade a curto prazo.

Eleições e outras questões políticas, logística e transporte, custos de matérias-primas, questões de saúde pública, resultados financeiros das empresas – estes são alguns dos motivos para as constantes oscilações diárias nos preços das ações e de outros ativos.

Para objetivos de curto prazo estes produtos são desaconselháveis, uma vez que o seu preço pode cair abruptamente e demorar mais tempo do que aquele que tem disponível para recuperar.

Se o objetivo da sua poupança é pagar as férias do próximo ano, então não faz qualquer sentido investir num ativo de alta volatilidade e arriscar não poder fazer a viagem para o local desejado ou na data pretendida, porque o mercado caiu e o valor atual é inferior ao que poupou e investiu.

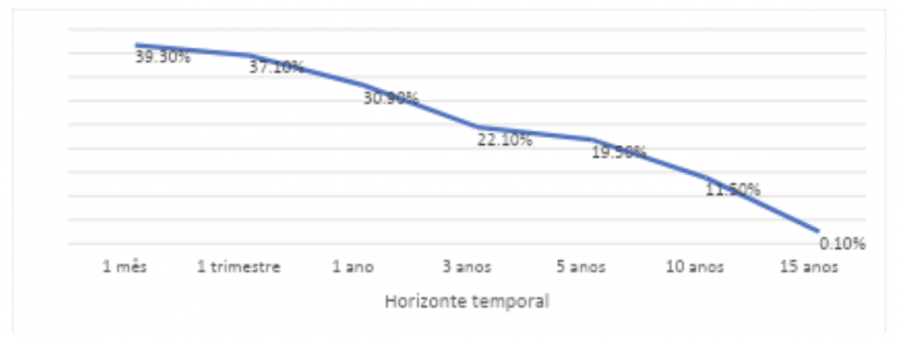

No entanto, quando se fala no longo prazo, a história é outra. No gráfico abaixo apresento a probabilidade de perder dinheiro ao investir no S&P500 (um dos índices mais conhecidos, que segue as 500 maiores empresas dos Estados Unidos da América), com base em dados históricos entre 1871 e 2020, em diferentes períodos temporais:

A volatilidade pode ser assustadora, principalmente para os menos intolerantes ao risco, no entanto é tranquilizante saber que este risco vai diminuindo à medida que aumenta o prazo de investimento.

Rentabilidades passadas não são garantia de resultados futuros, mas a história ajuda-nos a compreender o funcionamento dos mercados e destes ativos voláteis.

Para curto prazo, sim, o risco é elevado. Já para longo prazo (mais de 15 anos), o risco verificado até ao momento, neste índice que muitas vezes é usado para refletir o mercado como um todo, é praticamente nulo.

O futuro pode ser diferente e as percentagens podem alterar, mas a tendência é clara: quanto maior o prazo do investimento, maior a probabilidade de sucesso.

3. Possibilidade de diversificar no tempo

Além da maravilha dos juros compostos, outra frase que é ouvida com frequência no mundo das finanças pessoais é: “não coloque todos os ovos no mesmo cesto”.

Esta frase alerta para a necessidade de diversificar os investimentos para reduzir o risco de estar exposto apenas a um ativo, corretora, fonte de rendimento ou, para o tema em questão, período temporal.

Como vimos anteriormente, certos investimentos são extremamente voláteis. Isto pode ser muito mau caso faça um investimento de curto prazo numa altura de quedas, mas também pode ser muito bom caso pretenda ter uma estratégia consistente de investimento a longo prazo.

Esta diversificação pelo tempo ajuda a reduzir o risco e a tirar vantagem das quedas no mercado: se o ativo no qual investe mensalmente cair 10%, então tem oportunidade de comprar a mesma quantidade por um preço inferior. Melhor ainda, pode adquirir uma maior participação nesse ativo com o mesmo valor de investimento. São os saldos de que qualquer pessoa gosta.

As quedas e oscilações só são desvantajosas caso precise vender os ativos e utilizar o dinheiro. Se investir a longo prazo, é uma oportunidade de fazer as compras do mês a preço promocional.

Este investimento diluído ao longo do tempo, conhecido como Dollar Cost Average (DCA), permite aproveitar as quedas para baixar o preço médio do investimento, resultando em maiores rentabilidades e menor risco a longo prazo.

4. Complemento da reforma

Este é um tema que não pode ser ignorado ou adiado. Até agora foram apresentados os motivos e as ferramentas para elaborar um plano de investimento a longo prazo, mas na verdade nenhum é tão importante como este: salvaguardar a reforma.

Recentemente, foram apresentados num telejornal nacional os seguintes números para o valor da pensão face ao último salário:

- 85% para quem se vai reformar em breve

- 55% para quem tem 50 anos

- 44% para quem tem 40 anos

- 41% para quem tem 20 anos

Isto levanta a questão: será que conseguirá viver com 50% do que recebe atualmente? E com 40%? Já nem se trata de manter o estilo de vida, mas sim pagar os mínimos essenciais.

A poupança por si só não é suficiente, é preciso investir. Esforço e tempo andam em direções opostas: quanto mais cedo começar, menos investimento terá de fazer, uma vez que os juros compostos farão o trabalho por si.

Investir a longo prazo não é apenas uma estratégia para quem tem dinheiro de sobra, mas sim uma necessidade crucial para atingir a tranquilidade financeira.

Ao adotar uma visão de longo prazo, pode aproveitar os benefícios dos juros compostos, reduzir os riscos associados à volatilidade do mercado, diversificar ao longo do tempo e, principalmente, garantir uma reforma digna e segura.

Embora o investimento a longo prazo exija paciência e disciplina, os resultados alcançados podem ser transformadores, proporcionando um futuro financeiro mais estável. Afinal, como pudemos ver neste artigo, o tempo é o maior aliado do investidor.