O poder dos juros compostos para multiplicar as poupanças

Será que é possível um português, com um emprego normal, atingir um património de várias centenas de milhares de euros? Sim, é. Como? Usando a seu favor o poder dos juros compostos. Explico-lhe tudo neste artigo.

Índice de conteúdos:

- A importância de poupar e investir

- O poder dos juros compostos nos investimentos

- Como usufruir dos juros compostos

- A importância de investir a longo prazo

- Dicas para aproveitar ao máximo os juros compostos

Poupar não é suficiente, mas é essencial

Poupar é o primeiro passo para uma vida financeira saudável e há várias estratégias que podem servir de inspiração para começar a implementar hábitos de poupança:

- Método 50/30/20: Este método propõe dividir o orçamento mensal em três categorias: 50% para despesas essenciais, 30% para despesas opcionais como lazer e 20% para poupança. Estas percentagens podem ser ajustadas para números que façam mais sentido para cada situação, mas a ideia é definir à partida que parte dos rendimentos será poupada e qual o valor a gastar em momentos de lazer.

- Pagar-se primeiro: Mais do que uma estratégia, esta é uma forma de gestão do orçamento. Em vez de gastar ou poupar o que sobra no final do mês, deve definir um valor para poupança assim que receber o salário e gastar apenas o que ficou na conta para esse efeito.

- Criar um orçamento mensal: A existência de um orçamento mensal permite definir, por exemplo, o valor que pode retirar da conta no início do mês para “pagar-se primeiro”. Com esta estratégia, assim que recebe o seu salário já tem um destino definido para cada euro, incluindo para poupanças e investimentos.

- Desafios de poupança: Para começar de forma mais cativante, um bom desafio ou jogo de poupança pode ser um excelente ponto de partida:

- Desafio das 52 semanas: Poupar, todas as semanas, o valor equivalente à respectiva semana do ano. Por exemplo, um euro na primeira semana, dois euros na segunda, até 52 euros na última semana do ano;

- Desafio do arredondamento: Arredondar todas as compras para o euro seguinte e poupar a diferença;

- Poupar todas as moedas: Ao final do dia ou da semana, passar todas as moedas que estão no bolso ou na carteira para o porquinho mealheiro.

Muitas pessoas acreditam que apenas grandes quantias fazem a diferença, mas a realidade é que pequenos esforços recorrentes podem levar a resultados impressionantes ao longo do tempo. No entanto, para isto ser verdade, não se pode ficar por aqui. É preciso investir.

O poder dos juros compostos nos investimentos

Os juros compostos representam um dos princípios financeiros mais poderosos para quem deseja aumentar o seu património. São o pormenor que permite transformar pequenas quantias em valores extraordinários ao longo do tempo.

É atribuída a Einstein a seguinte frase: “Os juros compostos são a oitava maravilha do mundo”. Se o disse mesmo ou não, não sabemos, mas sabemos que o poder dos juros compostos na construção da riqueza é uma verdade indiscutível.

Os juros compostos referem-se ao processo de gerar ganhos não apenas sobre o montante inicial investido, mas também sobre os ganhos acumulados. É dinheiro a gerar dinheiro.

Em termos simples, o dinheiro cresce em camadas, criando um efeito bola de neve. Quanto mais tempo deixar o seu capital investido, maior será o crescimento exponencial do saldo.

Esta é a fórmula para calcular o valor futuro de um investimento com juros compostos: VF = VI × (1 + i)t

- VF é o valor final

- VI é o valor inicial

- i é a taxa de rentabilidade anual do investimento

- t é o número de anos do investimento

Partilho esta fórmula apenas a título de curiosidade, pois a boa notícia é que não tem de compreender a matemática nem estas fórmulas para poder fazer as suas simulações e, melhor, usufruir do poder dos juros compostos.

Se quiser conhecer as possibilidades dos juros compostos para os seus próprios números, há imensos simuladores online a que pode recorrer.

Como usufruir dos juros compostos?

Apesar de o nome do conceito ser “juro composto”, é aplicado a todo o tipo de ganhos que possa receber dos investimentos e não apenas a juros. Os dividendos ou mais-valias da venda de um ativo também se enquadram. Desde que os ganhos sejam reinvestidos, tem o dinheiro a trabalhar para si.

Existem produtos que acumulam automaticamente o valor gerado, resultando em juros compostos automáticos. No entanto, mesmo para os que não o fazem, usufruir do juro composto só depende de si. Desde que continue a reinvestir os ganhos, garante que o juro composto funciona a seu favor.

Tudo o que tem de fazer para usufruir deste pormenor matemático é reinvestir todos os ganhos que obtiver dos seus investimentos.

Assim, ano após ano, as taxas de rentabilidade serão aplicadas não só à poupança que investe, mas também ao dinheiro que esses mesmos investimentos já geraram. Isto significa que, além do dinheiro que arduamente poupa, começa a multiplicar também o dinheiro que foi gerado por essa poupança.

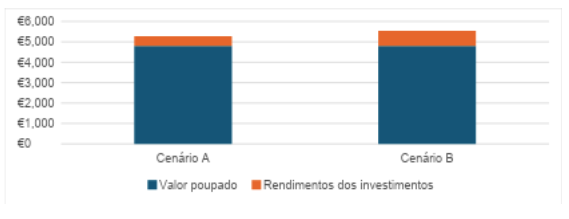

Vamos a um exemplo? Imagine um investimento mensal de 200 euros, com uma taxa de rentabilidade média de 10%, e os resultados desse mesmo investimento em quatro cenários distintos:

- Investir durante um período de tempo, retirar e gastar os juros que vão sendo pagos (juro simples);

- Investir durante o mesmo período de tempo, reinvestir todos os juros que vão sendo pagos (juro composto).

Se o prazo do investimento for de 2 anos, acumula um total de 5.280 euros com o cenário A e 5.544 euros com o cenário B. O que equivale a 264 euros extra com os mesmos 4.800 euros investidos da poupança, sem qualquer esforço adicional.

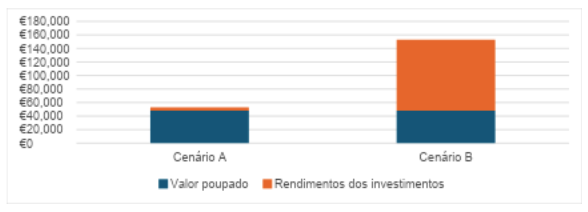

Agora vamos ao cenário em que isto se torna realmente interessante: e se o prazo for de 20 anos em vez de 2?

Com um prazo de 20 anos, acumula um total de 52.800 euros com o cenário A (apenas juro simples) e 152.820 euros com o cenário B. Estamos a falar de uma diferença de 100.000 euros com o poder dos juros compostos.

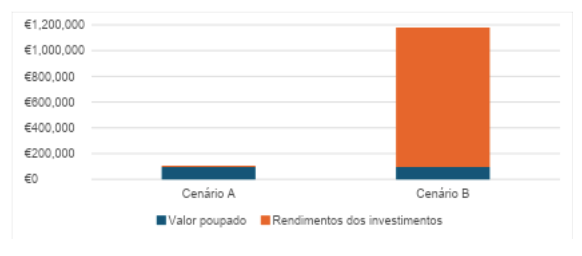

Note que quanto maior o prazo do investimento, mais notório é o efeito exponencial do crescimento nos investimentos. Com um prazo de 40 anos, o valor gerado pelos investimentos aplicando juro composto excede um milhão de euros.

A importância do tempo no processo

Como observamos nos exemplos anteriores, o tempo é o fator mais importante no funcionamento dos juros compostos. Quanto mais cedo começar a investir ou a poupar, mais tempo dá aos juros compostos para que eles façam o seu trabalho.

Muitas pessoas pensam, no início da sua jornada, que não vale a pena investir porque o valor poupado é pouco significativo. Muitos adiam o investimento para quando conseguirem um aumento ou quando conseguirem pôr de lado um valor superior.

Isto é errado porque, com o poder dos juros compostos, importa muito mais o tempo do investimento do que os aportes mensais realizados.

Vamos a outro exemplo? Suponha que quer ter um valor de 150.000 euros acumulado nos seus investimentos aos 60 anos de idade e que a taxa anual de rentabilidade média é 10%. Que valor terá de investir mensalmente?

- 675 euros se começar aos 50 anos

- 195 euros se começar aos 40 anos

- 70 euros se começar aos 30 anos

- E apenas 26 euros se começar aos 20 anos

Vamos a um cenário ainda mais surpreendente? Imagine que alguém tinha investido por si, no ano em que nasceu, 500 euros. Neste cenário, nem sequer precisaria de investir um cêntimo. Sem qualquer reforço, esses 500 euros transformar-se-iam em 150.000 euros ao fim de 60 anos. Tudo pelo poder dos juros compostos.

O reinvestimento dos rendimentos dos investimentos cria um efeito exponencial no crescimento do dinheiro. Começa de forma lenta mas, com o tempo, acelera de forma explosiva.

Como aproveitar ao máximo os juros compostos

Para tirar máximo proveito dos juros compostos, há várias estratégias práticas que podem ser implementadas:

1. Começar o mais cedo possível

O tempo tem maior impacto do que o valor que efetivamente consegue poupar. Mesmo que só consiga poupar pequenas quantias, começar o quanto antes traz vantagens significativas.

Bem sei que não pode voltar atrás no tempo, mas também sei outra coisa: hoje é o mais novo que alguma vez será, por isso é precisamente a melhor altura para começar.

2. Investir regularmente

Os reforços consistentes e regulares são fundamentais. O ideal é definir hábitos de poupança que permitam dedicar parte do seu rendimento mensal aos investimentos.

3. Reinvestir os ganhos

Para usufruir dos juros compostos é essencial reinvestir todos os rendimentos gerados pelos investimentos. Se optar por retirar os lucros sem os reinvestir, ficará pelo juro simples e os exemplos anteriores demonstraram bem a diferença que isto faz.

4. Escolher investimentos com taxas atrativas

Tenha em atenção que nem todos os investimentos oferecem o mesmo retorno e os exemplos apresentados são para rentabilidades de 10%. Se a taxa de juro for de 1%, o efeito do juro composto nota-se na mesma, mas não é tão transformador.

5. Minimizar custos e taxas

Custos elevados podem ter impactos significativos nas rentabilidades. Uma taxa de gestão de 1% terá também a seu favor o juro composto, o problema é que neste caso este efeito bola de neve é prejudicial para o investidor.

6. Manter uma visão de longo prazo

O juro composto permite-lhe atingir valores verdadeiramente fantásticos de património, mas precisam de tempo para demonstrar o seu efeito. Manter o foco no longo prazo e ter paciência no dia a dia faz parte desta jornada.

Nunca é tarde para começar

Os juros compostos permitem multiplicar as poupanças e, potencialmente, alcançar a liberdade financeira. Quanto mais cedo começar e mais consistente for o seu plano de poupança e investimento, maiores serão os benefícios a longo prazo.

Se achava que o valor que poupa atualmente não faria diferença no longo prazo, por ser muito reduzido, espero que este artigo tenha ajudado a reconsiderar essa posição.

Não vale mesmo a pena esperar: quanto mais cedo começar, mais tempo dará ao dinheiro para trabalhar para si. Como o velho provérbio chinês diz: “O melhor momento para plantar uma árvore foi há 20 anos. O segundo melhor momento é agora.”

Que tal começar a plantar hoje os seus próprios frutos de amanhã?